■新興国ETFに投資する際に重要なマクロ的な視点

新興国ETFへの投資を考える上で、単なるETFの構成銘柄を見るだけでなく、国全体の経済成長を分析することが重要です。

特に新興国ETFは、組み入れ企業の業績が国の経済成長と強く連動しているため、マクロ経済の視点が欠かせません。

そのため、ETFを選ぶ際は「どの国が今後成長するのか?」をしっかりと見極める必要があります。

■なぜ「インド vs. 中国」なのか?

新興国ETFの中でも中国・インドは時価総額・経済規模共に圧倒的な存在感を持ちます。

その経済規模から長期的な投資対象として見られやすいです。

しかし昨今では「インドの台頭 vs. 中国の経済停滞」といった構造も見られるため、比較対象として検討の余地があります。

■本記事の流れ

1.過去の経済動向(中国・インド)を振り返る

2.過去の成長要因を分析

3.今後両国が投資先として抱えるリスクについて解説

4.まとめ:どちらが投資先として魅力的か

■「第1章」過去の経済動向を振り返る

■成長のピークと推移

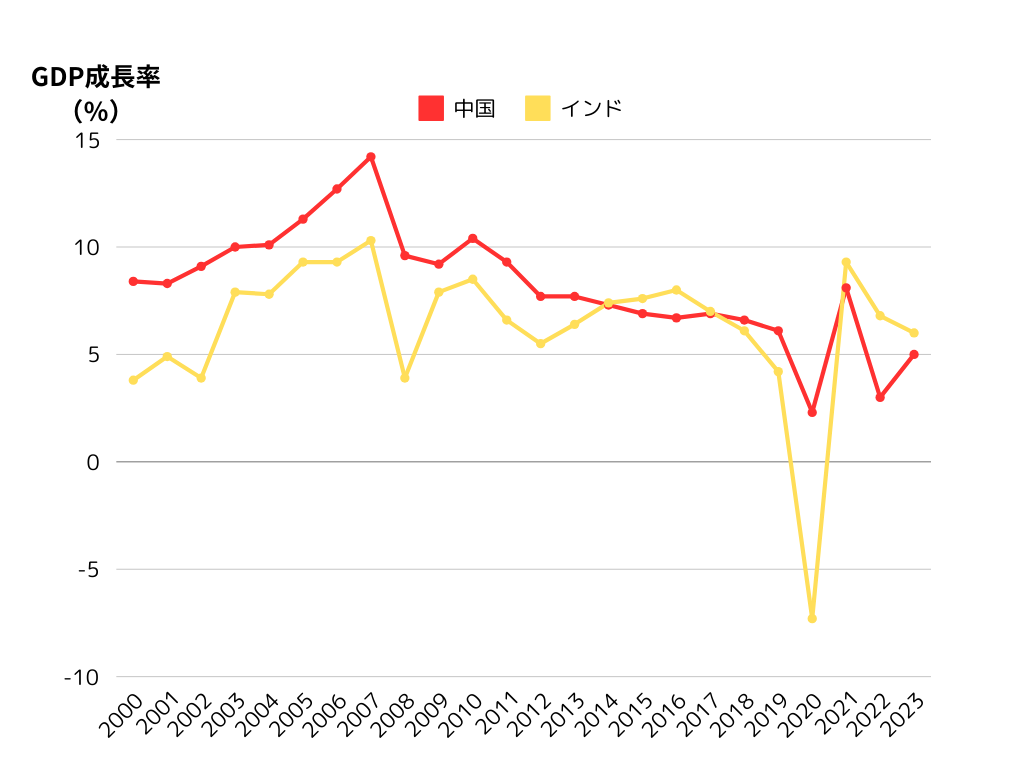

まずは上のグラフを見てください!

中国は2000年~2010年まで年7~14%の急成長を遂げています。

そして、インドは2010年頃から安定的な成長率(6~8%)を続けています。

(今回はコロナウイルスの影響が濃く出ている2020年は考慮しないこととします)

つまり…

中国:「高度成長→減速」

インド:「持続的な成長」

といった関係になっていることが分かります。

■「第2章」主要な成長ドライバー(どの産業が成長をけん引したのか?)

1.中国の成長ドライバー(けん引産業)

①製造業(輸出産業)

・背景

2001年に中国はWTOに加盟し、安価な労働力を武器に多国籍企業が中国に工場を設置しました

政府の補助金や税制優遇施策などもあり、「Made in China」を目にしない日はないほど、「世界の工場」としての地位を確立しました。

最近は特にEVや半導体、スマホなどのハイテク分野が成長のカギになっています。

BVD(EVメーカー)やHuawei(通信機器)が代表的な企業ですね。

②不動産・インフラ投資

・背景

政府が不動産開発を奨励し、土地使用権を売却することで地方政府も資金を確保

それを元手に都市開発が進みました(北京、上海、広州など)

都市人口の増加により住宅需要が爆発的に拡大

銀行からの融資が活発で、多くの不動産企業が成長しました。

③鉄鋼・建設・資源産業

・背景

国内の不動産ブームとインフラ設備の急成長が鉄鋼・石炭・エネルギー・機械・重工業の需要を急激に増加させました。

それに加え世界的にも資源需要が高まり、ここでも中国の輸出産業が成長することになります。

④金融・IT産業

・背景

WTO加盟後に世界金融市場との連携も深まり、中国工商銀行・中国銀行などの国有銀行が成長を遂げました。

またAlibabaの台頭やオンライン決済の拡大により、電子商取引も急激な成長を遂げました。

| 産業 | 主な成長要因 |

| 製造業 | 世界の工場化で輸出が爆増 |

| 不動産・インフラ | 都市化の進展、政府の大規模投資 |

| 鉄鋼・建設・資源 | 不動産ブーム&インフラ整備による需要↑ |

| 金融・IT | 金融市場の発展・インターネットの普及 |

2.インドの成長ドライバー(主要産業)

①IT・ソフトウェアサービス産業(世界のITアウトソーシング拠点)

・主な成長の理由

英語ができる高度人材が豊富:アメリカやヨーロッパの企業がIT開発をアウトソーシング

人件費が安い:シリコンバレーのIT企業がコールセンターや開発拠点を設置

理系教育が強い:インド工科大学(IIT)など、優秀なエンジニアを多数輩出

・企業例

②製造業(メイク・イン・インディア政策)

昨今、インド政府は「メイク・イン・インディア」政策を推進し、製造業の強化を図っています。

・主な成長の理由

中国からの生産拠点移転:IphoneやPixelの工場など、企業が中国からインドへ拠点を次々にシフト

政府の補助金:自動車・半導体・電子機器メーカーを誘致

安価な労働力:若年層が多く、労働力コストが安い

③インフラ投資(道路・鉄道・港湾の開発)

・主な成長の理由

「Bharatmala(バールトマーラ)」政策:高速鉄道の建設を進め、新幹線を日本と共同開発

「Sagarmala(サガルマーラ)」政策:港湾開発・鉄道の近代化

インフラが整備されれば物流コストが下がり、製造業・貿易が活発化し、今後の成長の大きな要因になります!

④人口ボーナス

インドは2023年に中国を抜き、人口が世界1位になりました。

言わずもがな、これは経済にとって大きなメリットになります。

例:労働力の増加、消費活動の拡大

■「第3章」現状の課題のリスク

1.中国の経済リスク

①不動産バブルの崩壊

以前まで中国の不動産企業は銀行や社債などの多額の負債を利用して不動産開発を進めていました。

しかし、住宅の過剰な供給により価格下落・買い手減少に悩まされることになります。

中国の大手不動産企業であった「恒大集団(エバーグランデ)」の2021年にデフォルト(債務不履行)を皮切りに中国不動産市場の崩壊が始まりました。

今後の中国経済は日本のバブル崩壊後のような「失われた20年」のような状態になる可能性がありますね。

②米国の規制強化

米中対立の激化により、米国が中国の半導体やAI分野に規制を強化

具体例:先端半導体の輸出規制、ASMLのEUV装置を中国へ売らないように制限

影響:中国企業は先端技術の開発が困難になり、中国の製造業全体に影響することで、国際競争力の低下が懸念されます

③人口減少・高齢化

2022年、中国の人口は61年ぶりに減少し、今後も減る見通しです。

「一人っ子政策」の影響で若年層が減少し、高齢化が進んでいます。

その結果、労働力コスト上昇や国内需要の低下など長期的な経済縮小リスクが懸念されます。

2.インドの経済リスク

①インフラ不足(物流・電力・交通)

道路や鉄道の整備が遅れ、物流コストが高いことや、電力供給不足から停電が発生する地域もある

その結果、工場の稼働が不安定になることで、製造業の成長が遅れ、海外企業の進出が慎重になります

②教育・スキル不足

インドの人口は増えているものの、教育水準は地域によって大きく異なります。

特に地方では高等教育や技術教育を受けられない層が多いことが問題です。

その結果、「量は多いが、質は足りない」という問題が発生し、IT産業や製造業において必要な人材が不足

③政治・規制リスク

・政治の不透明さ

インドは外資企業を積極的に誘致しているが、突然の政策変更が多いです。

↪️外資企業はインド市場に慎重になり、投資が減少する可能性があります。

(例)eコマース規制や突然の税制変更など

・カースト制度の影響

公式には廃止とされているが、未だ社会に根強く残り、労働市場に強い影響を与えています。

(例)高カースト(ブラフミン、クシャトリア)は管理職やホワイトカラーが多く、低カースト(ダリットなど)はブルーカラーや低賃金労働に集中している

■「第4章」まとめ:どちらが投資先として魅力的か

| 観点 | インド | 中国 |

| 長期的な成長 | 人口増加と内需拡大で長期的な成長が見込める | 高度経済成長期が終了。 今後の成長は鈍化傾向 |

| 政策の影響 | 外資受け入れ姿勢がプラス要因 | 政府規制リスクが高く、予測が困難 |

| 企業の成長余地 | スタートアップや外資誘致で成長機会が多い | 既存の大企業は強いが、新興企業は政府の影響を受けやすい |

結論:投資先としてはインドが優勢

インドは人口増加・外資誘致・IT産業の成長があり、長期的な成長余地が大きいです。

短期的なリターンを狙うのであれば、中国の一部セクター(EV・ハイテク)は狙い目ですが、リスクも大きくなります。

長期投資ならインドの方が成長余地が大きく、ETFなどの分散投資が有効と言えるでしょう

コメント